自己破産とは?わかりやすく解説します

2024/07/02

2024年7月2日更新

目次

勇気を持って、まずはご相談を

任意売却に特化したかりゆしは、経験と正しい知識で依頼者に寄り添った提案をさせていただきます。大阪の任意売却はかりゆしへお任せ下さい!

はじめに

任意売却と結びつきの強い自己破産について。任意売却の売却代金で住宅ローンを完済できないケースもあい、残った住宅ローンをどうするのか?が重要なポイントです。選択肢の一つが自己破産ですが、わかりやすくご説明しますので、参考になれば幸いです。

自己破産の目的

自己破産は、破産法という法律の一つです。

その破産法の第一条に「第一条:この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする」とその目的が定められています。

破産手続きと免責手続き

自己破産は、下記の二つの手続きが同時に進められるとイメージして頂くとわかりやすいです。

破産手続き・・「債権者」のために財産等を清算する手続き

免責手続き・・「債務者」のために債務をなくす手続き

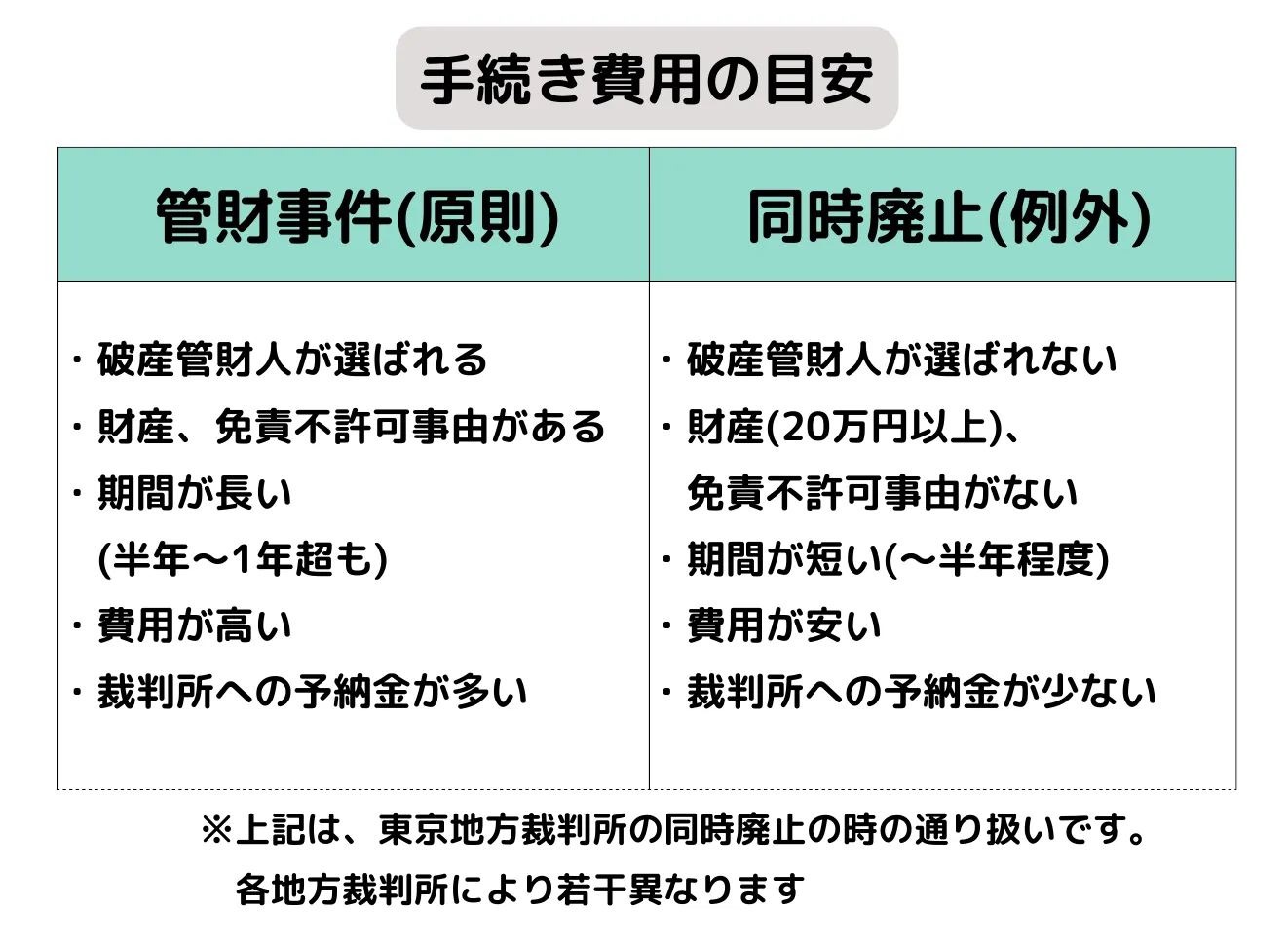

管財事件

自己破産は、破産管財人を選ばなければいけないのが原則ですが、この破産管財人が関わるか否かで手続き方法が2つに分かれます。個人の自己破産だけでも年間6万5000件ほどと言われていますので、これらの事実関係の調査や財産管理を全て裁判所が行うのは不可能です。

そのため裁判所は、これらの業務を行う者として「破産管財人」を選任して、破産管財人からの報告をもとに裁判所が破産手続き・免責手続きの決定を下します。このように、破産管財人が選任され手続きが進んでいく破産事件を「管財事件」と呼びます。これがまず1つ目の手続きです。

同時廃止

もう一つは、同時廃止と呼ばれる制度です。破産管財人の主な業務は「申立人の財産調査・管理・配当」ですが、破産手続きには費用も時間もかかります。また破産管財人の費用は、破産者が負担することになっていますが、そもそも経済的に困窮している破産者にその費用を支払うことは厳しいため、破産手続きが始まるのと同時に終了させる制度が「同時廃止」です。同時廃止では、破産手続きが即終了となるので、破産管財人が選任されることはなく、免責手続きだけが進むこととなります。

2つの事件

①破産手続きを円滑に進めるために破産管財人が選任される制度が「管財事件」

②破産者に費用を支払う財産がない場合に、破産手続きと同時に終了させる制度が「同時廃止」

同時廃止になるケース

同時廃止になるケースの目安は、「少なくとも20万円以上の資産があるか?」が基準であると考えられます。具体的には、裁判所が「破産財団(破産者の資産)をもって破産手続の費用を支弁するのに不足すると認めるとき」と定められており、破産手続費用は「破産管財人の報酬等」を指します。破産手続の費用が安いものでも20万円以上ですので、破産者の資産が20万円以下であれば、同時廃止になると考えても良いでしょう。

同時廃止にならないケース

破産申立時、手元に財産がない場合でも換価できるもの(生命保険の解約返戻金や過払い金など)がある場合には、これを資産として考えることができます。

また、資産の調査が不十分だった場合など、資産を明確にするために管財人による調査が必要として、管財事件となります。

資産がなくても管財事件となるケース

資産がなくても管財事件になるケースは、【免責不許可事由(債務をなくす事ができない事情)】があるときです。免責不許可の有無は、「債務の原因や破産に至るまでの財産の処分方法」「破産手続きにおける破産者の態度」を調査しないと判断がつきません。この調査や判断も裁判所がすべて行うことは難しいため、破産管財人が選任されます。

資産が少なくても管財事件になるケース

①資産の有無が判別できない

・不動産や車を売却している

・過払い金を回収することができる

②免責不許可事由の疑いがある

・借入の原因がギャンブルなどの散財

・一部の債権者に偏った返済

・ローン購入した物品の転売等

同時廃止と管財事件の違い

2つの大きな違いは、管財事件には「破産手続きがある」「破産管財人が選任される」ことです。そのため破産者はいくつの違いに注意する必要があります。

手続きに時間がかかる

事件によっては1年以上かかることもあり、免責許可の決定が出るまで不安な時間を過ごすことになります。

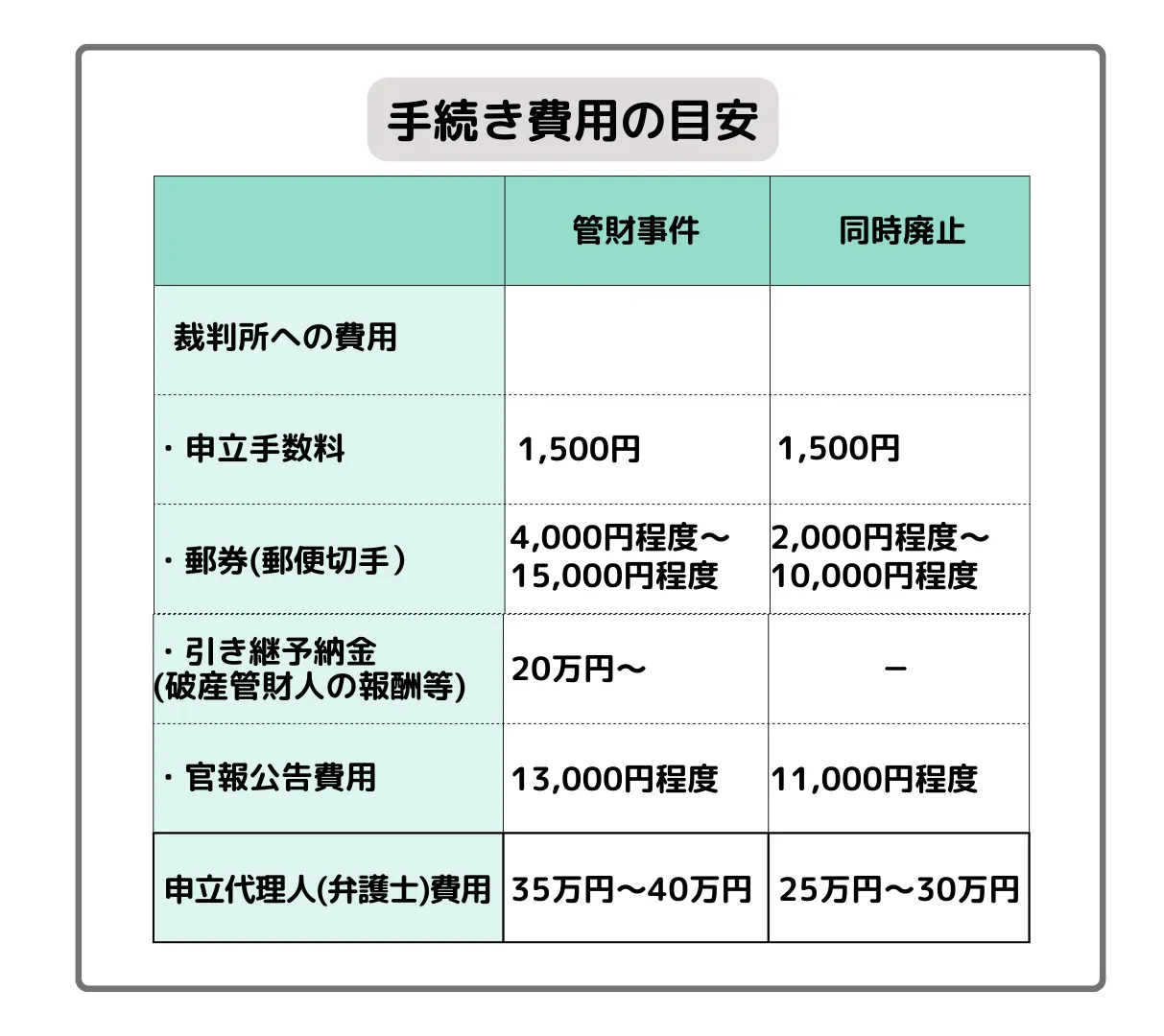

手続き費用が異なること

管財事件の場合には、破産管財人の報酬を破産者が裁判所へ支払う必要があります。これを「予納金」といわれますが、かなり高額です。法律上、「50万円」が最低金額と定められていますが、破産者にとっては大きな負担になります。

まとめ

自己破産は、借入したお金を返すことが出来ない人を救済する制度です。債権者に損害を与えている事実には変わりありませんが、誰しもがそのような状況になりたくてなっている訳ではありません。どうしてもお金を返済することができない状況に陥った時は、自己破産を選択肢の一つとして持ってください。万策尽きたあなたを救ってくれるのが自己破産です。

任意売却のよくある質問

- 費用はどれくらいかかりますか?

- 基本的には費用はかかりません。任意売却の場合、仲介会社の仲介手数料は、売却代金の中から配分されます。但し、宅建業社ではない仲介業者に依頼した場合は、正規の仲介手数料を請求できない為、紹介料やコンサルフィーとして費用を請求されるケースがあります。不動産売買における本来の仲介手数料はは、売買代金×3%+6万円+消費税であり、これ以上を仲介手数料を請求することはできませんが、紹介料などの名目であれば高額な費用を請求される可能性がありますので、ご注意下さい。

- 任意売却はいつまでできますか?

- 競売の開札日前日まで可能ですが、前日までに全ての段取りを終える必要があります。具体的には、1カ月の期間は欲しいです。余裕を持ったスケジュールであれば、任意売却が成功する可能性が高くなります。

- 自己破産をしたほうがいいですか?

- 必ずしも自己破産する必要はないと思います。年齢や借入状況、収入などを考慮して、計画的な返済方法を組んで返済することをオススメしております。但し、借入が多く返済が厳しい状況であれば自己破産も問題ありません。

- 引っ越し代はもらえますか?

- 売却代金の中からの配分金として、引っ越し代を認めて頂ける債権者もいます。ただ最近はそれを認めない場合や、債務者がすでに自己破産していることを条件とする場合もあります。債権者によって様々ですので、ご注意下さい。

- 毎月の返済額を減らすことはできますか?

- 一定期間ですが、月々の返済額を減らすリスケジュールを行ってくれる金融機関はあります。ただし、あくまで返済期間を延長することで月々の返済額を落としたり、利息分のみの支払いで元本返済は猶予といった条件であり、元本自体を免除するわけではありません。根本的な解決にはなりませんので、将来の見通立たないようでしたら任意売却を検討されてもいいかもしれません。

- 親族間売買は可能ですか?

- 基本的には難しいことが多いと回答しております。親族間や親子間で不動産の売買を行うことは一般的ではないとの判断から、認められないことが多いです。ハードルは高いですが、状況によっては可能です。一度、ご相談下さい。

- 残った住宅ローンはどうなりますか?

- 任意売却後に残った住宅ローンについては、可能な範囲で返済するか、法的措置を検討するかのどちらかです。重要なのは「可能な範囲」で返済することであり、現在の状況によって可能な返済額が変わってくると思います。毎月の返済額が微々たる数字であっても、誠心誠意の姿勢を見せていれば、債権者も応じてくれます。

- 相談は無料でしょうか?

- 無料でご相談を承っております。ご自宅へお伺いする際の交通費も必要ありません。お気軽にお問い合わせください。

勇気を持って、まずはご相談の一歩を

任意売却は「任意」でしか行うことができない対策です。とにかく行動することでしか何もはじまりません。行動を起こせば手を差し伸べてくれる人は必ずいます。

あなたがやっていることはなにも間違ったことでもありません。住宅ローンが支払えなくなったこと、離婚が決まって共同名義で購入したマイホームが不要になったこと、それは誰にも話したくないことかもしれませんが、ひとりで抱え込まないでください。そして、ひとりで悩まないでください。

あなたの状況は放っておけば放っておくほど深刻化、重大化します。この状況を誰かが解決してくれるわけではありません。あなた自身が自分の手で解決しなければならないのです。

勇気をもって、まずは相談の一歩を。そうすれば、きっとあなたがいま思っている「最悪」な結末は避けることができるはずです。

1人で悩むのは今日で終わりにしましょう

任意売却は「任意」でしか行うことができない対策です。とにかく行動することでしか何もはじまりません。行動を起こせば手を差し伸べてくれる人は必ずいます。

あなたがやっていることはなにも間違ったことでもありません。住宅ローンが支払えなくなったこと、離婚が決まって共同名義で購入したマイホームが不要になったこと、それは誰にも話したくないことかもしれませんが、ひとりで抱え込まないでください。そして、ひとりで悩まないでください。

あなたの状況は放っておけば放っておくほど深刻化、重大化します。この状況を誰かが解決してくれるわけではありません。あなた自身が自分の手で解決しなければならないのです。

勇気をもって、まずは相談の一歩を。そうすれば、きっとあなたがいま思っている「最悪」な結末は避けることができるはずです。

監修者・竹本将也

この記事の執筆者・監修者。当サイトの運営者で、主に任意売却について、実務から得た知見やノウハウを具体的に解説できるよう努めています。任意売却のご相談・売却のご依頼はこちらのフォームから承っております。

---------------------------------------------------------

株式会社嘉理吉(かりゆし)

大阪市中央区南船場3-7-27 NLC心斎橋4-J

TEL : 06-4708-3563

FAX : 06-4708-3564

---------------------------------------------------------

戸建てを手放す方を大阪で応援

マンションの売却は大阪で対応

不動産のプロが大阪でサポート

住宅ローンのお悩み解決も大阪で